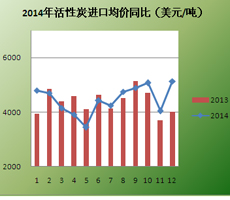

整体来看,2014年的活性炭市场一直以“弱势运行”的状态呈现,在大多数时间里,价格虽没有出现大跌、急跌趋势,但持续的缓跌也造成了价格的“跳水”,如煤质炭4060炭全年累计跌幅4%、8-30炭跌幅9%;木质炭(亚蓝14)跌幅6%,物理炭(亚蓝12)跌幅7%;椰壳炭(碘值1000)整体跌幅在12%。笔者所列举虽只是局部代表,但所谓“窥一斑而知全豹”,活性炭市场低迷早已是不争事实。炭价不断下调,导致成本与售价倒挂,企业生存困难。

遭遇全球需求低迷,活性炭市场“旺季不旺”特征在这一年表现尤为突出。按往年习惯,春节过后下游必将有一轮补货过程,可回顾2014年春节后市场,买家不但没有大量采购迹象,反而在大环境持续不佳影响之下,心生观望情绪,导致购销两淡。进入夏季用水高峰期后,业内仍旧盼望水务市场需求能够有所提升助推市场一把,无奈市场过于激烈, “僧多肉少”的结果可想而知。所谓的“金九银十”也都不过是以惨淡收尾。即便是圣诞季的到来,需求也表现较为乏力。一盼再盼,却真的是应了那句“希望越大,失望越大”。年底的到来,采购依然没有放量,而炭价仍在阴跌,阴霾始终难以消散。

若放在2010、2011年,“产能过剩”这个词绝对不会出现在活性炭行业里。可正如笔者曾提到过的一样,正因为有了2010、2011年需求的高峰期,活性炭行业才出现了投资过热的局面。笔者预估,当前活性炭市场总产能在上百万吨,这完全是一个产能过剩的情况。当然,现有的装置并非全部开工,这其中涉及到较多的因素,如环保、行情、资金等等。

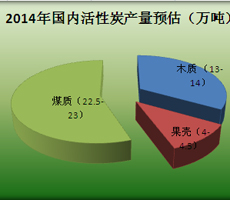

2014年的活性炭市场总体产能是过剩的,但相较于2013年来讲,产量却出现了较为明显的下降。正如笔者在产量预估里所提到的一样,2014年活性炭总产量估计在39.5-41.5万吨间,较上一年降幅在7%左右。据华讯活性炭网有关统计数据显示,我国活性炭产量在2005-2011年,每年的增长幅度在8-10%,可自2012年以来,产量便出现不同程度的下降,这与需求低迷直接相关。

|

“洗牌”一词在过去两年一直伴随着活性炭产业,而在2014年表现更为明显。在大浪淘沙作用之下,能存活下来的工厂已经减少了不少。开工率、负荷率低在过去一年里,也是活性炭行业较为突出的特征之一。笔者粗粗统计了主要产区的开工率情况,据了解除了宁夏地区的开工率稍高些外,大部分产区的开工率在5成左右,低的在3成。 |

|

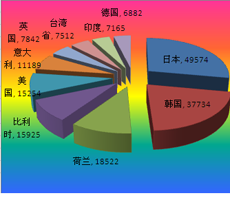

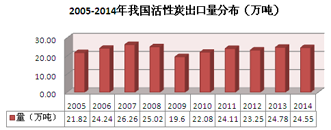

据海关统计数据显示,2014年我国出口活性炭总量为24.55万吨,较2013年减少2304吨,降幅0.93%。

如图所示:2014年出口量虽有所下降,但在近十年的出口里仍属于较高的年份。

|

从今年的活性炭行情来看,无论哪一方,日子都不太好过。需求疲软,行情低迷,在这样的背景下,整个行业都不景气,各方利益或多或少都受损,业内叫苦叫穷的不在少数,不少工厂表示利润微薄甚至无利可图。

2014年椰壳炭化料高开低走,虽然年末稍有回升,但却因东南亚收购成本偏高,而国内售价偏低,贸易商几乎是无利可图,导致越来越多的贸易商转行;中小型木材加工因行行情不景气,关门、倒闭的不在少数,生存状态堪忧;煤炭价持续走低,煤矿企业迎来“寒潮期”。

而随着炭价一路走跌,与成本呈倒挂状态,工厂则是生产的越多亏得越多。诸多工厂表示,今年下游订单明显减少,并且伴随着下游改工艺的冲击,价格竞争加剧,市场也难言乐观。在产能过剩之下,工厂要说获利实属不易。

在2014年9月的活性炭会议上,交通运输部出长陈正才给业内人士展示了《国家安全监督总局办公厅关于印发危险化学品目录修订工作会议纪要的函》,函中明确将活性炭从危化品目录中删除。虽然当前“红头文件”尚未达到企业手中,但活性炭从“危化品”中剔除已是迈出了一大步,期待后期有更重大的利好提振市场。