编者按:股市之所以被认为是宏观经济的晴雨表,是因为上市公司的整体业绩,反映了宏观经济的收缩或是扩张。截止4月4日,已有1290家上市公司披露年报业绩,数量占比44%,市值占比53%。这1290家公司的整体业绩表现,透露了中国宏观经济的哪些秘密呢,且看中金金网一一道来。

以下内容来自于中金公司4月4日报告《业绩拐点已现》,作者:王汉锋-中金公司策略分析师、董事总经理S0080513080002 李求索-中金公司分析师S0080513070004

上市公司业绩透露了哪些信息?

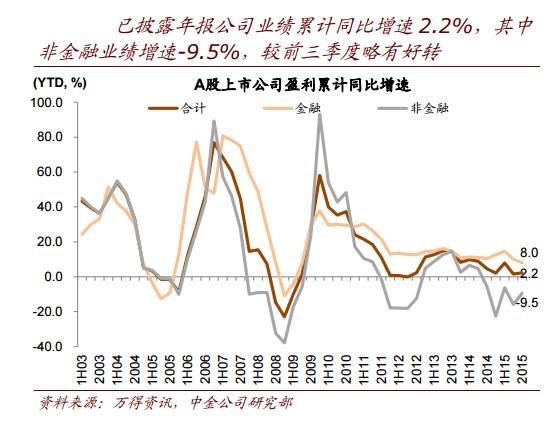

近半公司披露2015年报业绩,增速或为阶段底部

截止4月4日1290家公司披露年报业绩,家数占比44%,市值占比53%。综合到目前为止的年报及业绩快报情况来看:

1)2015年盈利或为阶段性底部:

已披露年报公司2015年业绩同比增长2.2%,其中金融同比增长8.0%,非金融同比增长-9.5%。主要受上游行业的拖累(非金融剔除上游行业后增长6.9%)。

扣除非经常性损益后的净利润增速下滑趋势更为明显,已披露公司整体扣非净利润增速-0.7%,2008年以来首次出现年度增速转负。

分季度来看,第四季度单季净利润增速4.8%,其中非金融第四季度增速回升至15.6%(第三季度-34.1%),但主要是低基数原因(14年第四季度非金融同比增速-33.3%)。

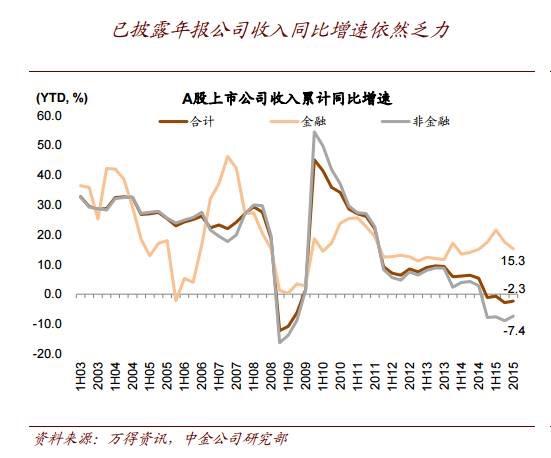

收入依然低迷是盈利不振的主因,但15年四季度收入同比已经开始好转。

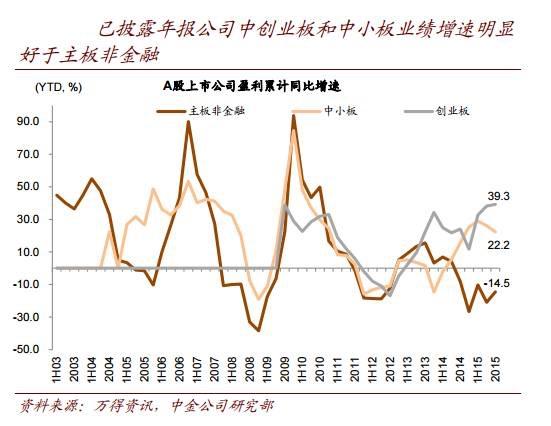

2)板块和行业层面上看:

中小板和创业板公司业绩好于主板、新经济好于老经济、中下游行业好于上游、非国企好于国企的结构性特征并未发生明显变化。

年度业绩增速较高的行业主要来自高景气度板块,包括TMT、处于转型或消费升级中的餐饮旅游及轻工、以及受益于去年上半年资本市场繁荣的证券行业;大消费类相关的医药生物和食品饮料等也维持相对稳健的增长;原材料相关的偏中上游行业,如石油石化、煤炭、建材、钢铁等业绩负增长。

3)2016年一季度业绩同比增速有望继续好转:

今年一季度经济数据出现了较为明显的回暖迹象,包括刚刚公布的3月PMI、1~2月的工业企业数据,以及固定资产投资,尤其是1~2月房地产投资和新开工数据等,总需求的回暖有望改善上市公司收入端继而影响盈利。

且从目前一季度上市公司盈利预警情况来看,虽只有500多家公司披露一季报业绩预告且主要以中小市值公司为主,但以钢铁为首的一些周期性公司业绩已经出现向好迹象。

总体上,上半年业绩的关注潜在亮点将集中在受政策稳增长影响的上中游周期性行业(原材料、地产、建筑、机械等)及业绩持续较为平稳的大消费及新经济行业(TMT、食品饮料、节能环保及新能源)。

关注非金融行业2015年现金流变化以及去库存去杠杆进展

虽然业绩整体表现仍显疲弱,但其中的一些相对积极的指标值得关注:

1) 已披露的非金融公司2015年现金收入比有所改善,是金融危机以来的最高值。

尤以地产建筑为主要看点。2015年现金收入比10.8%,是2009年以来的最高水平。分行业来看,得益于去年年底部分一二线城市地产销售的向好,地产建筑的现金收入比较前三季度快速上升。科技类行业的现金收入比也有所提高。

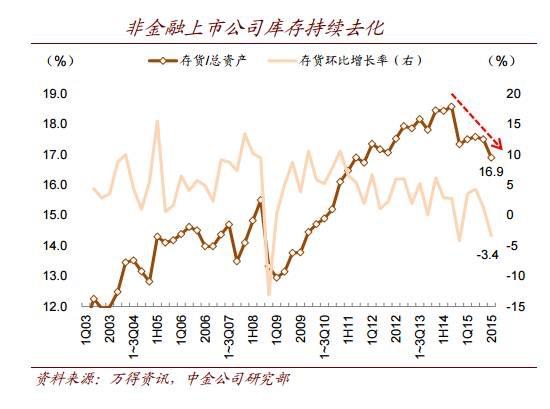

2) 去库存、去杠杆仍在持续。

非金融库存占资产的比重仍在下降(已披露非金融库存占资产比重16.9%,前三季度17.5%),库存周转率也有所提升。分行业来看,上游行业和房地产库存占资产比例均在下降,表明去库存取得持续效果。

杠杆比例也处于下行趋势,已披露公司非金融资产负债率从前三季度的59.4%下降至59.0%。我们将在业绩报告期全部结束后,进行更加详细的业绩分析。

小金说:除了A股上市公司业绩外,1~2月工业企业整体利润增速也印证了宏观经济初现企稳迹象。统计局数据显示,2016年1~2月工业企业整体利润同比增速从去年12月的-8.1%显著回升至3.6%(经季节性调整后),这是中上游工业企业的盈利状况进一步改善的结果。

中上游行业出现盈利修复迹象

作者:易峘-中金公司分析师S0080515050001,梁红-中金公司研究部负责人、董事总经理S0080513050005

2016年1~2月工业企业整体利润同比增速从去年12月的-8.1%显著回升至3.6%(经季节性调整后)。上游和中游行业由于通常在经济企稳的早期受益最大[1],因此利润增速的改善最为显著。得益于大宗商品价格回升,1~2月上游行业利润同比增速从去年12月的-108.9%收窄至-77.3%;中游行业利润同比增速从去年12月的-2.8%显著回升至10.1%;下游行业利润同比增速亦从去年12月的1.8%上升至5%。

1~2月工业企业营业收入同比增速亦从去年12月的-1.3%回升至1%(经季节性调整后)。分行业来看,1~2月上游行业营业收入同比增速从去年12月的-21.8%回升至-12.8%;中游行业营业收入同比增速亦从-2.2%改善至0.7%;另一方面,下游行业营业收入同比增速则从6.7%放缓至4.5%,主要由于去年9月推出的小排量乘用车购置税减半政策的刺激效应有所减弱。

1~2月工业企业整体利润率从去年12月的5.2%显著改善至5.9%(经季节性调整后)。由于原材料价格企稳,1~2月上游行业工业企业利润率从去年12月的-0.8%回升至1.7%;中游行业利润率亦从4.7%上升至5.7%;下游行业利润率为7.3%,与上期相比变化不大。在统计局工业企业数据库覆盖的41个行业中,有25个行业1~2月营业收入同比增速较去年12月上升(去年12月为14个);另外,更加积极的变化是,有32个行业1~2月利润率出现改善(去年12月为13个)。

原材料开采(金属、煤炭和石油)、金属冶炼和石油炼焦、农产品、通用及专用设备、燃气供应、酒、饮料及食品制造等行业的营业收入在1~2月增速上升最为显著。同时,原材料开采和加工、化纤、电力供应、造纸以及食品、烟草、酒水和饮料制造等行业的利润率改善最多。

1~2月库存比率继续下降,但杠杆率有所上升。库存同比增速与库存销售比均进一步显著下滑,部分由于企业节前去库存。另一方面,1~2月工业企业的资产负债率(总负债/总资产)以及总负债与流动资产的比率均有所上升,可能反映银行年初集中放贷的影响。同时,应收账款(与销售收入)比率小幅上升。

由于1~2月工业企业总亏损额、流动资产、财务费用、以及纳税缴款的数据目前为止仍然缺失,我们将在3月工业企业财务数据点评中将以上指标1~2月的变化一并更新。

随着经济可能进一步回暖,上游和中游工业企业的盈利状况或将进一步改善。原材料需求和价格的上升有望提振上游行业的营业收入增速和利润率。同时,由于中游行业利润率本身较薄,所以其利润变化对投资需求的复苏更为敏感[2]--中游行业的利润增速可能会明显加快。

[1]请参见我们2015年5月13日发布的中国宏观专题报告《哪些行业将是周期性经济复苏的最大受益者?》。

[2]请参见我们2015年5月13日发布的中国宏观专题报告《哪些行业将是周期性经济复苏的最大受益者?》。

小金说:随着宏观经济的逐步复苏,连续降准降息的央行,会如何调整其货币政策和汇率政策呢。这是对于A股投资者来说十分重要的一个问题。倘若经济温和回暖,货币政策进一步宽松的必要性或将减少,央行今年也有可能不再降息,同时人民币贬值压力也将有所缓解。

中国今年或许无需再降息

作者:易峘-中金公司分析师S0080515050001,梁红-中金公司研究部负责人、董事总经理S0080513050005

在投资回暖的带动下,经济初现企稳迹象,同时,通胀温和回升。我们认为,投资需求的潜在复苏主要受益于2014年4季度以来货币和财政宽松的累积效果,包括贷款基准利率下调165个基点、存款准备金率下调300个基点、颇具规模的地方债置换计划、地方政府各项融资活动加速,以及财政支出的显著上升。因此,自2015年6月以来,融资总量增速[1](较可靠的总需求领先指标)持续回升。具体而言,我们已经观察到基建投资与补库需求回升,而更重要的是,房地产开发投资增速也可能有所加快[2]。虽然目前看来,基建和存货投资的回暖并不一定有超过两个季度的持续性,但从过去的经验来看,房地产投资周期的回暖可望有更长的持续性。

我们将2016年实际GDP增速预测从此前的6.8%上调至6.9%,CPI预测从1.3%上调至1.9%;同时,将2016年名义GDP增速预测从此前的7%上调至7.5%。从支出法GDP分项来看,固定资本形成和政府支出的增速可能有所加快,而贸易顺差或将相应收窄。分行业来看,尽管金融业增加值同比增速在今年可能放缓,但制造业和建筑业增速或将企稳回升。投资需求拉动的回暖可能会带动CPI、PPI和GDP平减指数以高于此前预期的速度回升。对于部分供需紧俏的商品,如新鲜食品和一二线城市的优质房产,通胀回升可能会表现得更为明显。

倘若经济温和回暖,货币政策进一步宽松的必要性或将减少,且人民币贬值压力也将有所缓解。由此,我们调整2016年基准利率与人民币汇率的预测——2016年基准利率或不再下调(此前为下调25个基点),2016年底汇率预测亦上调为6.76人民币兑1美元(此前为6.87人民币兑1美元)。往前看,我们预测所隐含的人民币与美元息差的收窄幅度小于市场目前的预期,或为人民币汇率提供支撑。更重要的是,经济增长企稳也可能会降低人民币的贬值预期。

同时,我们调整对2016年存款准备金率(RRR)的预测——我们现在预计全年RRR将累计下调250个基点(此前预测为600个基点)。除了考虑到增长与通胀可能有所回升,我们对降准预期的变化也反映了货币政策执行方式的转变。在近期的报告中[3],我们指出央行开始通过扩张基础货币来推动货币总量增长。如果这一趋势继续,可能会相应减少进一步下调RRR的必要性。假设2016年基础货币增长9%(年初至今已经增长了5%),并考虑到今年M2增长目标为13%,我们预计今年全年共有250个基点的降准空间,即央行还将降准4次,每次50个基点。往前看,我们预期通胀小幅回升,加之名义利率基本稳定,今年实际利率可能会进一步下降,继而推动经济企稳。

中国内需的潜在企稳回升将对全球经济增长和通胀产生不可忽略的影响,另外,国内外企业盈利增长的前景也将随之变化。

►中国内需潜在企稳、进口增速回升或将惠及中国“供应商”的总需求,尤其是那些出口需求与中国投资增速密切相关的国家。同时,中国通胀的温和回升也可能有助于减缓全球的通缩压力。

►工业企业盈利或将明显受益于投资拉动的温和再通胀,其中原材料和中间产品制造商的利润增速和利润率的提升可能最为明显[4]。

目前经济呈现的企稳势头能否持续将取决于中国能否有效执行结构性改革以提高经济运行的效率,以及外部需求是否能保持稳定。虽然大家对投资带动经济回暖的持续性仍然存有争议,但经济企稳毕竟是一个比较正面的消息,因为结构性改革只有在需求端比较稳定的情况下才可能有效推进。一方面,投资效率和民间投资信心是增强投资回暖持续性的关键因素。因此,市场化改革,包括国企改革及户籍制度改革,将有助于打破供给侧掣肘、提高资源分配效率,并有利于在经济企稳的同时将通胀维持在合理水平,从而加强投资复苏的可持续性。另一方面,鉴于目前中国可能处于经济多年下滑后弱企稳的早期阶段,所以私人部门的投资信心较为脆弱,容易受到外需波动的影响。

[1] 此处的融资总量包括社会融资总量,地方政府债券余额及国债余额。

[2] 关于我们投资动力回升预测的详细信息和背后逻辑,请参见我们2016年2月25日发布的中国宏观简评《近期财政宽松加码的宏观影响——对近期政策信号的一些解读与思考》;2016年3月7日发布的《投资增速初现企稳迹象——关于投资增速的预测和一些思考》;以及2016年3月23日发布的《从三线城市地产成交量价齐升说开去》。

[3] 请参见我们2016年3月20日发布的中国央行观察《解析央行资产负债表近期变化》。

[4] 请参见我们2015年5月13日发布的中国宏观专题报告《哪些行业将是周期性经济复苏的最大受益者?》

桂公网安备 45010302000301号

桂公网安备 45010302000301号